Les foyers français doivent se préparer à des hausses des tarifs d’assurance habitation pouvant atteindre +15 % en 2024. Ce phénomène impacte tout particulièrement certaines régions, soulevant des interrogations sur les causes et les implications pour les assurés.

Les raisons derrière la hausse des tarifs d’assurance habitation

Pour comprendre les fluctuations des prix, il est essentiel d’identifier les facteurs en jeu. Une hausse des primes d’assurance habitation est souvent liée à l’augmentation des sinistres dans certaines zones, ce qui pousse les assureurs à ajuster leurs prix pour couvrir les risques.

L’impact des catastrophes naturelles

Les catastrophes naturelles représentent un facteur clé dans l’évaluation des risques par les assureurs. Par exemple, des événements comme les inondations, qui frappent fréquemment certaines régions, entraînent des coûts importants pour les compagnies d’assurance. Cela se répercute inévitablement sur les primes.

Une étude récente a révélé que des départements exposés à des risques d’inondations, comme ceux du sud de la France, pourraient voir leurs tarifs augmenter de manière drastique. Cela souligne l’importance de bien évaluer les risques avant de souscrire à une assurance habitation.

Fluctuations économiques et législation

La situation économique actuelle joue également un rôle dans l’augmentation des prix. L’inflation, les coûts de construction en hausse, et des changements législatifs peuvent impacter les calculs des compagnies d’assurance. Par exemple, la nécessité d’adapter des polices d’assurance à de nouvelles réglementations peut engendrer des hausses.

Cette réalité souligne l’importance d’une consultation régulière des offres. Un suivi actif des prix du marché est crucial pour éviter des surprises lors du renouvellement des contrats.

Les consommateurs peuvent également bénéficient d’une évaluation régulière de leurs besoins en matière d’assurance habitation. Est-ce que votre couverture actuelle correspond toujours à vos exigences ?

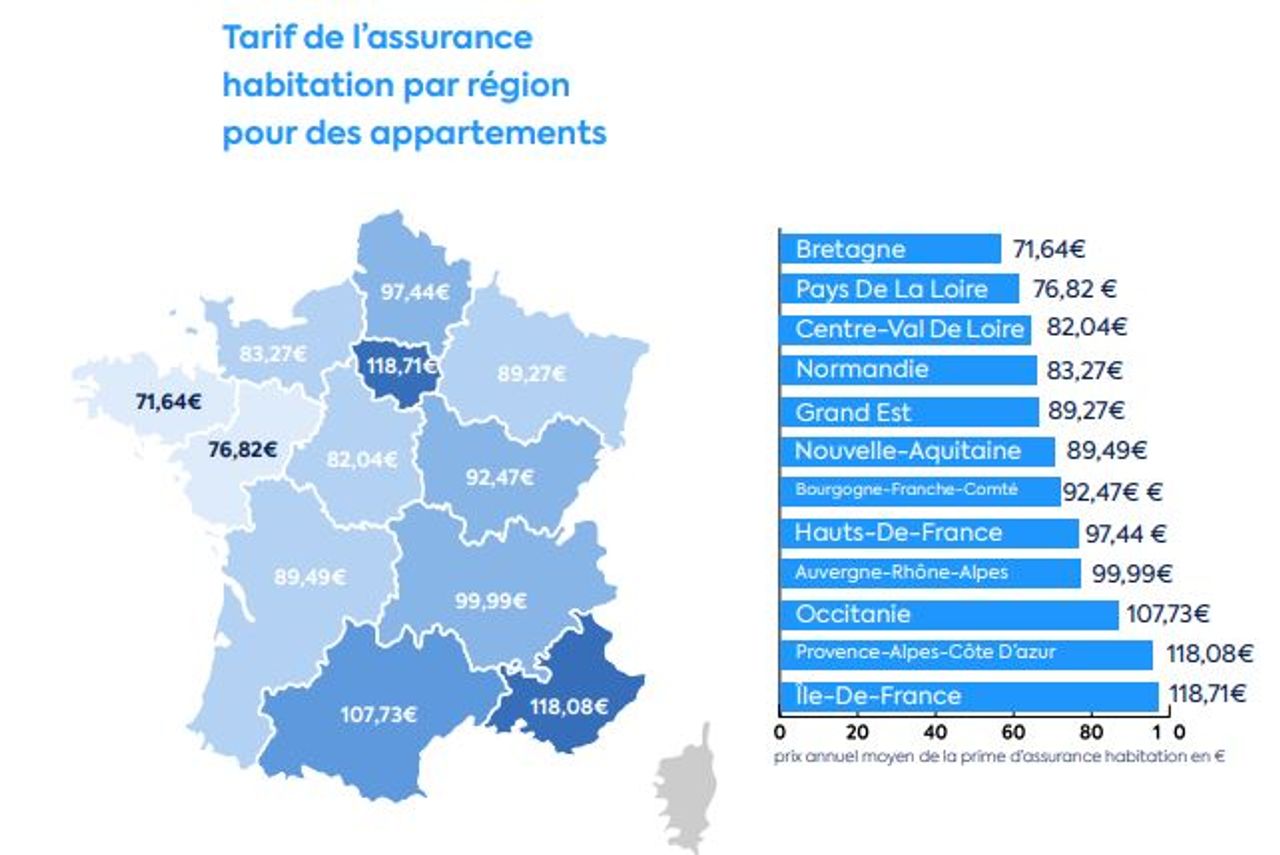

Les quatre régions les plus touchées par les augmentations

Avec ces augmentations, certaines régions se distinguent par des hausses plus marquées. Analysons les zones les plus impactées.

Hauts-de-France

Cette région, particulièrement touchée par des sinistres fréquents, pourrait voir ses tarifs grimper de 15 %. On remarque que la densité de construction et les risques liés aux intempéries y sont particulièrement élevés.

Une anecdote significative est celle d’un propriétaire ayant reçu une notification d’augmentation de 300 € de sa prime annuelle. Cette situation, malheureusement courante, illustre bien les défis auxquels sont confrontés les habitants.

Provence-Alpes-Côte d’Azur

En Provence-Alpes-Côte d’Azur, les tarifs d’assurance habitation devraient également augmenter d’environ 13 %. Les incendies de forêts et autres catastrophes liées à la chaleur sont en grande partie responsables de cette tendance.

Il est conseillé aux résidents d’examiner les clauses de leur contrat. Des ajustements dans les protections contre les incendies pourraient bien faire la différence lors de renouvellements.

Comprendre les détails de votre police peut vous aider à mieux naviguer dans ces changements.

Nouvelle-Aquitaine

Cette région pourrait enregistrer une hausse des prix de 11 %. La combinaison d’événements climatiques extrêmes, comme des tempêtes, en fait une zone à risque élevé.

La protection de votre logement est plus que jamais essentielle. Avez-vous songé à diversifier vos couvertures pour anticiper ces changements ?

Île-de-France

Enfin, l’Île-de-France subit également une pression sur les tarifs. Bien que moins touchée par les catastrophes naturelles que d’autres régions, la forte concentration de population génère des coûts de sinistre plus élevés.

Les propriétaires peuvent envisager de comparer différentes offres pour s’assurer de tirer le meilleur parti de leur coût d’assurance. Une analyse approfondie peut révéler des économies intéressantes.

Des solutions pour faire face à l’augmentation des primes d’assurance

Pour pallier l’augmentation des prix, plusieurs stratégies peuvent être envisagées. Voici quelques astuces pratiques :

- Comparer les offres: Utiliser des comparateurs en ligne pour évaluer plusieurs contrats

- Renégocier son contrat: Discuter avec son assureur pour ajuster les prestations

- Augmenter sa franchise: Un choix qui peut réduire le coût des primes

- Améliorer la sécurité: Installer des systèmes de sécurité peut diminuer les tarifs

En somme, les ménages doivent être proactifs dans la gestion de leur assurance habitation. Avez-vous déjà envisagé l’une de ces options pour alléger vos coûts ?

Comprendre son contrat d’assurance habitation

Il est indispensable de bien comprendre les clauses de son contrat d’assurance habitation. Plusieurs aspects doivent être scrutés :

| Éléments à vérifier | Description |

|---|---|

| Franchise | Montant à la charge de l’assuré en cas de sinistre |

| Garanties | Protection offerte en cas de sinistre: incendie, dégât des eaux, etc. |

| Exclusions | Cas non couverts par votre assurance |

Être conscient de ces éléments est essentiel pour éviter des déconvenues lors d’un sinistre. Une bonne préparation peut faire la différence.

Les tendances à surveiller sur le marché de l’assurance habitation

Avec les hausses des tarifs, il est important de rester informé des tendances du marché. La concurrence entre assureurs, les innovations dans les couvertures, et les nouvelles législations influencent tous le paysage de l’assurance habitation.

Pour en savoir plus sur l’évolution des prix, consulter cet article sur les tendances tarifaires.

En conclusion, la vigilance est de mise. Les consommateurs doivent être attentifs aux changements dans leurs contrats et aux tendances du marché. Ont-ils déjà exploré toutes les options qui s’offrent à eux pour minimiser ces hausses ?

{kind=link}