Les prévisions concernant l’assurance habitation inquiètent de nombreux ménages. D’après un rapport de l’UFC-Que Choisir, les tarifs devraient enregistrer une hausse significative en janvier 2026, atteignant jusqu’à 10 %. Quels en sont les facteurs et comment anticiper cette évolution ?

Sommaire

Comprendre la hausse des tarifs de l’assurance habitation

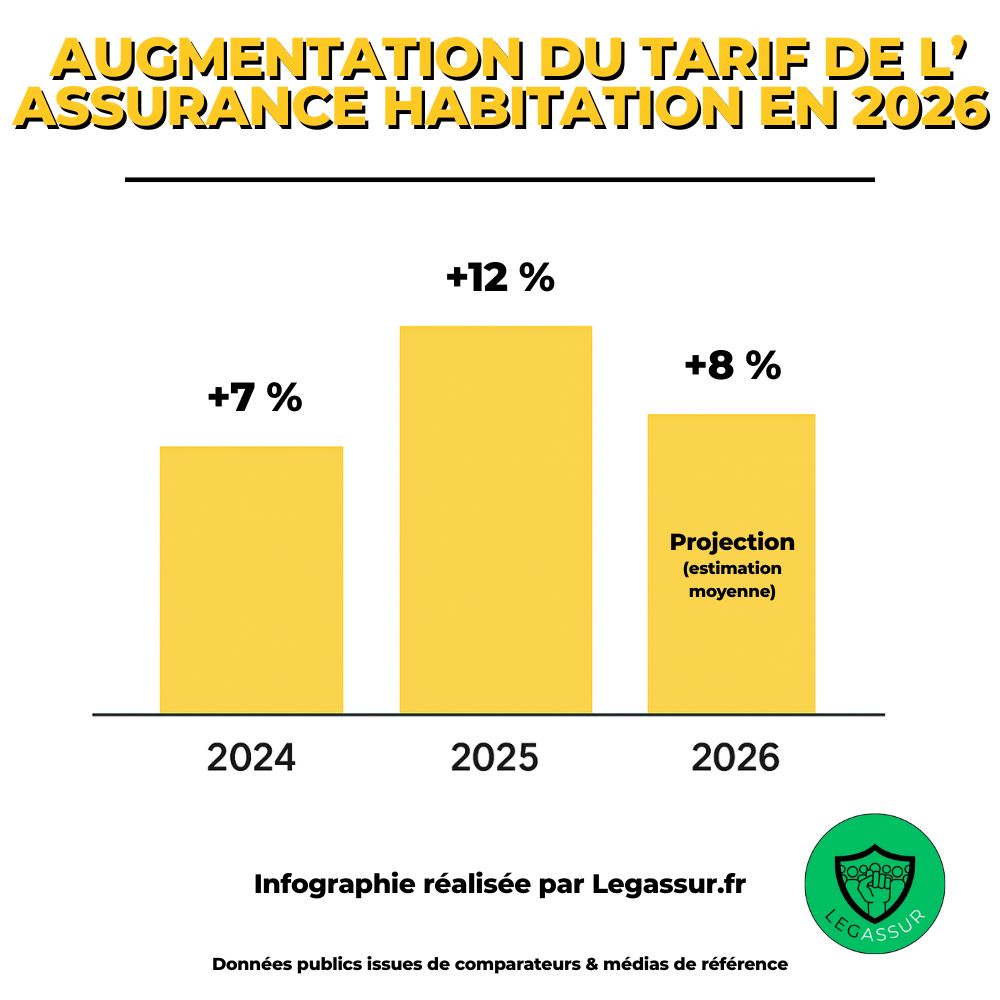

La hausse des prix d’assurance habitation n’est pas une surprise, surtout après l’augmentation de 7,2 % en janvier 2025. Les événements climatiques de 2024, qui ont engendré des pertes de 5 milliards d’euros pour les assureurs français, expliquent cette tendance.

Impact des sinistres sur les primes

En 2024, près de 4,6 millions de sinistres ont été indemnisés pour des dommages atteignant 8 milliards d’euros. Face à une telle situation, les compagnies d’assurance n’ont d’autre choix que d’augmenter les primes pour compenser les pertes. En moyenne, la surprime pour couvrir les dégâts liés au changement climatique est passée de 25 à 42 euros.

Pour les assurés, cela équivaut à une charge additionnelle sur le budget mensuel. Et ce n’est pas tout, car dans certains cas de sécheresse, la franchise a explosé, démarrant à 1 520 euros au lieu de 380 euros.

Cette augmentation est ressentie comme inéquitable, notamment par des assurés comme Pascal, qui subissent les conséquences des aléas climatiques. L’impact de cette hausse poussera-t-il les assurés à reconsidérer leurs options ?

Clauses d’exclusion et conditions nouvelles

Les compagnies d’assurance intégrant de plus en plus de clauses d’exclusion représentant des risques tels que « défaut d’entretien » rendent les indemnités encore plus complexes. L’association UFC-Que Choisir souligne que ces exclusions sont souvent floues et peuvent priver de couverture les assurés malgré des dommages évidents.

L’association appelle aussi à une meilleure régulation de ces clauses. Une proposition est de forcer les assureurs à offrir des polices d’assurance habitation à tous, indépendamment de leur localisation.

Comment anticiper l’augmentation des coûts d’assurance

Afin de mieux gérer l’impact de la hausse des tarifs, plusieurs stratégies peuvent être envisagées. Combien de ces conseils permettent réellement de réduire le coût de l’assurance habitation ?

Comparer les offres disponibles

Réaliser une comparaison des offres est essentiel. Plusieurs compagnies d’assurance proposent des tarifs différents en fonction des couvertures et des exclusions. Utiliser des comparateurs en ligne peut s’avérer une solution efficace pour choisir la meilleure option.

En outre, des plateformes comme Assurance de Demain aident à dénicher les meilleures offres du marché. Cela peut permettre de trouver un tarif compétitif malgré l’augmentation prévue.

Regrouper les assurances pour économies

En rassemblant plusieurs contrats (auto, habitation, etc.) auprès d’une même compagnie, une réduction est souvent possible. En effet, plusieurs assureurs appliquent des réductions intéressantes pour les clients qui choisissent de regrouper leurs polices.

Astuce : souvent, ces remises peuvent atteindre jusqu’à 15 % du coût total des primes. Cette stratégie facile à mettre en œuvre pourrait donc faire la différence pour votre budget d’assurance habitation.

Les alternatives pour alléger les cotisations d’assurance

Face à la flambée des tarifs, explorer des alternatives peut également être judicieux. Quel rôle jouent ces alternatives dans la gestion de votre prime annuelle ?

Opter pour une franchise plus élevée

Accepter une franchise plus élevée peut diminuer le coût de votre prime d’assurance. Certes, cela implique un risque supplémentaire en cas de sinistres, mais les économies réalisées sur la prime peuvent compenser.

En comparant les différentes options, il est possible de réduire la prime mensuelle pour ceux qui sont prêts à prendre un petit risque financier. Cela pourrait offrir une voie possible vers la maîtrise des coûts.

Avoir recours à des couvertures spécifiques

Il est aussi possible de sélectionner uniquement les couvertures spécifiques nécessaires, en excluant celles que l’on juge peu utiles. Cela permet d’ajuster le contrat à ses besoins réels et d’économiser sur des garanties superflues.

Un exemple : si vous vivez dans un endroit peu exposé aux risques naturels, réduire ces garanties peut diminuer la prime.

En somme, il est essentiel de bien étudier son contrat d’assurance afin d’y déceler les marges de manœuvre possibles. L’anticipation peut-elle être la clé pour alléger le coût de l’assurance habitation ?

| Type de Couverture | Impact sur la Prime | Franchise |

|---|---|---|

| Couvertures complètes | Élevée | Faible |

| Couvertures spécifiques | Modérée | Variable |

| 1 supplément climatologique | Élevée | Variable |

En prenant ces mesures et en restant informé des évolutions tarifaires, la gestion de votre budget assurance habitation pourrait devenir plus sereine. Cela vous permettra d’être proactif face à cette période d’incertitude.

{kind=link}