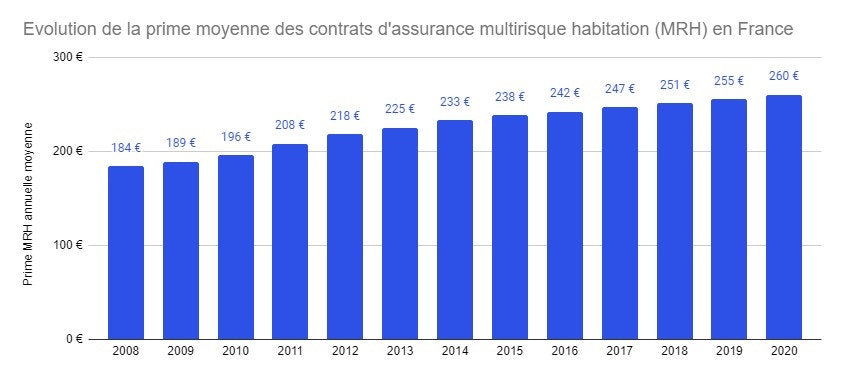

Les primes d’assurance habitation connaissent une forte tendance à l’augmentation, nourrie par différents facteurs tels que les risques climatiques, l’inflation du coût de la construction et l’évolution des réglementations. Cet article explore les raisons derrière cette hausse et les moyens de se protéger.

Facteurs climatiques et leur impact sur l’assurance habitation

Les événements climatiques extrêmes ont un effet direct sur les primes d’assurance habitation. L’année dernière, les catastrophes ont coûté environ 5 milliards d’euros aux assureurs français, rendant ce phénomène incontournable. Une étude récente a mis en lumière que 4,6 millions de sinistres ont été indemnisés, entraînant un coût total de 8 milliards d’euros. Les assureurs sont contraints d’adapter leurs tarifs à cette réalité.

Réclamations et litiges en hausse

La multiplication des réclamations, notamment liées aux inondations et aux sécheresses, fait grimper les coûts. Entre 2023 et 2024, les litiges dus aux événements climatiques ont été multipliés par cinq. Les assurés doivent être conscients de l’augmentation des franchises, qui peuvent atteindre 1 520 euros en cas de sécheresse.

Zones à risque et inassurabilité

Les territoires soumis à des risques climatiques croissants pourraient devenir inassurables. Les compagnies limitent leurs offres, rendant cela difficile pour les signataires de contrats abordables. Une prime peut varier du simple au double selon la commune, rendant l’égalité d’accès à l’assurance problématique. Cette iniquité peut désavantager les ménages situés dans des zones à risque.

Inflation et coût de la construction

L’inflation qui sévit affecte également le coût des matériaux de construction. En conséquence, un sinistre standard peut coûter beaucoup plus cher à réparer aujourd’hui qu’il y a quelques années, ce qui pousse les assureurs à ajuster leurs tarifs pour couvrir les coûts croissants.

Impact de l’inflation sur les assurés

À l’heure actuelle, l’inflation entraîne une recharge significative des primes, obligeant les consommateurs à revoir leur budget. Cette compression des marges incite même certains assureurs à réduire leurs offres pour préserver leur rentabilité.

Évaluer le marché immobilier

Le marché immobilier évolue rapidement, et de nombreux facteurs jouent un rôle crucial dans cette dynamique. Les biens en forte demande voient souvent leur prime grimper, rendant l’assurance habitation encore plus difficile d’accès pour une majorité de Français. Les nouveaux règlements en matière de construction ajoutent également à cette complexité.

Fraude à l’assurance et révisions nécessaires

La fraude à l’assurance est un thème souvent négligé, mais elle représente un coût supplémentaire pour les assureurs. Environ 10 % des réclamations sont suspectées d’être frauduleuses, pesant sur le coût final des primes. Les assureurs doivent donc renforcer leurs contrôles, ce qui peut encore impacter le tarif des polices.

Mesures préventives contre la fraude

- Renforcement des systèmes d’identification

- Augmentation des vérifications lors des demandes de remboursement

- Collaboration avec les forces de l’ordre pour détecter les fraudes

Le rôle des consommateurs dans la réduction des fraudes

Les consommateurs peuvent également jouer un rôle dans la réduction de la fraude. En étant transparents lors de la souscription à une assurance habitation et en évitant les déclarations fallacieuses, chaque assurée contribue à maintenir une prime raisonnable.

| Facteurs | Impact sur la prime |

|---|---|

| Événements climatiques | Augmentation des sinistres et des réclamations |

| Inflation des coûts de construction | Coûts plus élevés pour les réparations |

| Fraude à l’assurance | Coût supplémentaire pour les assureurs |

| Zones à risque | Risque d’inassurabilité et primes inégales |

Les assureurs doivent faire face à ces défis croissants, mais des solutions existent. L’association UFC-Que Choisir appelle les compagnies à proposer une assurance dans toutes les régions, en assurant une information claire sur les risques.

Cette approche permettrait une plus grande équité entre les assurés. En fin de compte, tous ces éléments montrent que se préparer à l’avenir est crucial pour tous les propriétaires.

{kind=link}