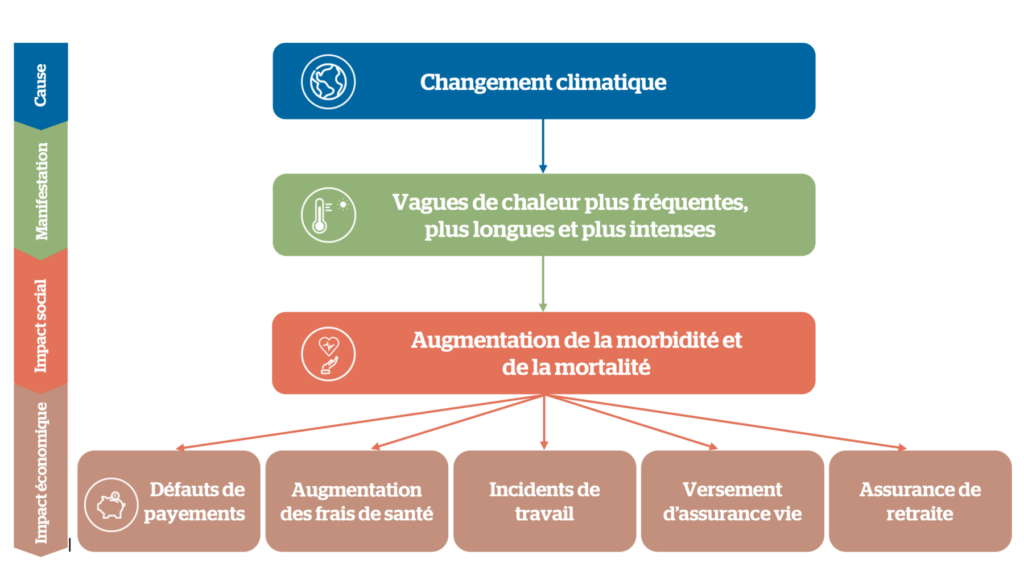

Le changement climatique impacte sérieusement le secteur de l’assurance en France, augmentant les primes d’assurance et limitant la couverture des zones vulnérables. En effet, les catastrophes naturelles deviennent de plus en plus fréquentes, poussant les compagnies à renforcer leurs prix. À mesure que les aléas climatiques s’intensifient, comment les ménages peuvent-ils naviguer dans ce paysage tumultueux ?

Sommaire

Les conséquences financières du changement climatique sur les primes d’assurance

La réalité est que le changement climatique pèse de plus en plus sur les assureurs. En 2024, les événements climatiques, tels que les tempêtes et les inondations, ont coûté aux compagnies d’assurance françaises près de 5 milliards d’euros. Cette situation a ravivé les craintes quant à la pérennité du système CatNat, qui couvre une large majorité des habitations en France.

Le régime des catastrophes naturelles sous pression

Actuellement, presque 98 % des foyers français possèdent une assurance habitation incluant la garantie CatNat. Cependant, avec l’augmentation des sinistres, la surprime de cette garantie a grimpé de 12 % à 20 % en 2025. Cela a pour effet d’augmenter mécaniquement les primes des assurances habitation. Par exemple, la prime moyenne, qui était de 279 €, a atteint 299 € en 2024, une hausse de 7,2 %.

Les conséquences pour les consommateurs

Les ménages font face à une inflation constante des primes, souvent sans amélioration des garanties. Les litiges autour des sinistres liés aux événements climatiques ont également explosé, multipliés par *cinq* en seulement un an, ce qui complique encore plus la situation. Les termes flous des contrats, tels que les exclusions pour « défaut d’entretien », laissent souvent les assurés démunis.

Cette situation soulève des questions : comment peuvent-ils se protéger efficacement ? Quels sont les recours disponibles ? Les consommateurs doivent être bien informés de leurs droits face à ces défis croissants. Cette connaissance est leur meilleure arme dans un marché aussi incertain.

Les disparités territoriales croissantes en matière d’assurance habitation

Une autre facette préoccupante est la variation des primes d’assurance selon les régions. Dans certaines zones à risque, une même couverture peut coûter jusqu’à deux fois plus cher que dans d’autres régions. Cela cause des inégalités qui rendent difficile l’accès à une assurance abordable pour les ménages vivant dans des zones vulnérables.

Zones à risque et couverture d’assurance limitée

Les compagnies d’assurance restreignent leurs offres dans les zones les plus exposées, entraînant une rareté des contrats disponibles. Dans certaines localités, il devient difficile de trouver une couverture d’assurance décente. Ces contraintes soulignent l’urgence d’une réforme du système assurantiel pour garantir une couverture à tous les ménages, peu importe leur localisation.

Le principe de mutualisation, qui est fondamental au modèle d’assurance, semble de plus en plus menacé. Il est donc essentiel que les assurés soient proactifs dans la recherche d’options adaptées à leurs besoins.

Comment réduire le coût de son assurance habitation

Face à cette réalité, les ménages peuvent adopter plusieurs stratégies pour trouver une assurance habitation à prix raisonnable. Parmi celles-ci :

- Comparer les offres de plusieurs assureurs pour trouver le meilleur prix.

- Négocier les conditions de couverture et les franchises.

- Participer à des programmes de prévention pour réduire les primes, comme l’amélioration de l’isolation ou l’installation d’alarmes.

Ces étapes peuvent réduire considérablement les coûts tout en assurant une protection adéquate.

Les appels à la réforme face à l’augmentation des primes d’assurance

Face à cette situation alarmante, l’association UFC-Que Choisir appelle à une réforme du système d’assurance. Les demandes comprennent :

- Une obligation pour les assureurs de proposer des contrats à tous les ménages.

- La standardisation des fiches d’information pour permettre une meilleure comparaison des offres.

- Une transparence accrue sur les taux de redistribution des assureurs.

Vers un système d’assurance plus inclusif

Ces changements visent à créer un système d’assurance plus équitable, qui protégerait tous les ménages, indépendamment de leur lieu d’habitation. Cependant, l’implémentation de ces réformes nécessitera aussi une coopération entre les compagnies d’assurance et les pouvoirs publics.

Il est essentiel que les assurés soient pleinement informés des évolutions en matière de gestion des risques et d’adaptation climatique, afin de choisir la couverture adéquate. S’adapter aux nouveaux défis climatiques est devenu une nécessité pour la santé du système d’assurance.

N’hésitez pas à vous renseigner sur la situation de votre contrat actuel et à envisager des alternatives. Peut-être découvrirez-vous des options plus adaptées à vos besoins.

| Type de Sinistre | Coût Estimé (en milliards €) | Fréquence des Sinistres |

|---|---|---|

| Tempêtes | 1,5 | Augmentation de 20% en 2024 |

| Inondations | 2,0 | Fréquent, en hausse |

| Sécheresses | 1,0 | Augmentation annuelle de 15% |

{kind=link}