La hausse des prix des assurances habitation en 2026 interpelle les assurés. Cette tendance, qui pourrait atteindre jusqu’à 8 %, nécessite une attention particulière pour mieux gérer les coûts. Découvrez comment naviguer dans ce climat tarifaire gesticulant.

Analyse des raisons de la hausse des tarifs d’assurance habitation

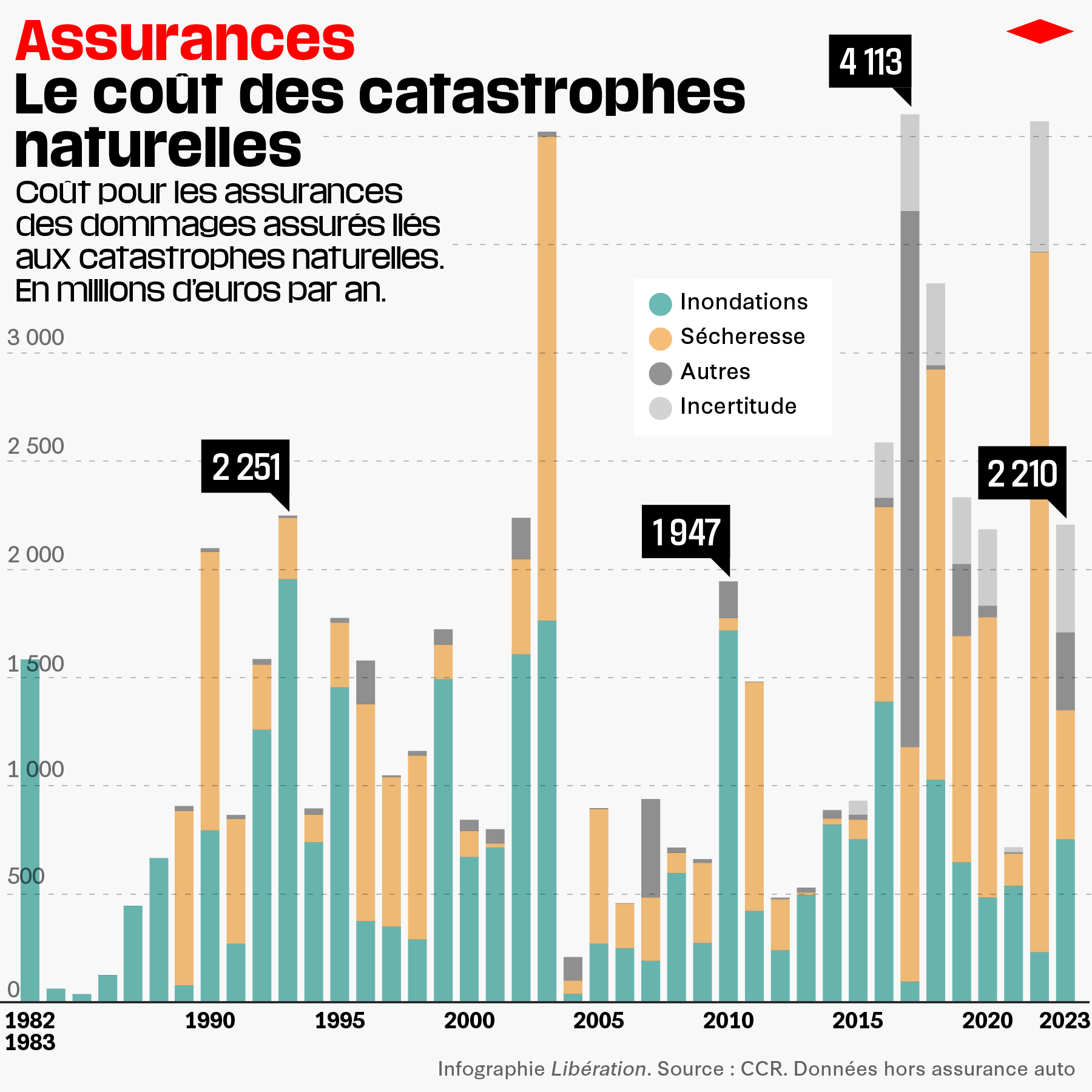

Plusieurs facteurs expliquent l’augmentation des primes d’assurance habitation. Entre les changements climatiques et l’augmentation des sinistres, les assureurs ajustent leurs tarifs pour garantir leur viabilité financière. La fréquence accrue des catastrophes naturelles, telles que les tempêtes ou les inondations, augmente le coût des réparations et, par conséquent, des polices d’assurance.

Impact des événements climatiques

Les événements météorologiques extrêmes entraînent des dommages matériels significatifs. Cette année, la France a enregistré des sinistres impactant des milliers de foyers. Les assureurs, pour compenser ces pertes, revoient à la hausse leurs tarifs. Un exemple frappant peut être observé dans le cas de Storm Clara– en 2025, où les destructions ont fait grimper le coût des primes d’assurance.

Augmentation des coûts de reconstruction

Les dépenses liées à la reconstruction des habitations influencent aussi les primes. En raison de l’inflation des matériaux de construction, les assureurs sont contraints d’adapter leurs tarifs. Cela soulève la question : comment s’assurer d’avoir un contrat compétitif dans un marché en pleine mutation ? En explorant un comparateur d’assurance, il est possible de trouver des offres adaptées à son budget.

Anticiper ces augmentations est crucial. Modifier des éléments de la couverture habitation peut aussi jouer un rôle important. Une réflexion engagée sur les garanties nécessaires peut alléger la facture.

Astuces pour réduire votre facture d’assurance habitation

Pour contrer la flambée des prix, plusieurs astuces s’offrent aux assurés. En agissant de manière proactive, il est possible de limiter l’impact sur son budget tout en préservant une bonne couverture.

Opter pour une franchise plus élevée

Une excellente stratégie consiste à choisir une franchise plus élevée. Cela réduit le montant de la prime mensuelle, car l’assureur prend moins de risques. En revanche, cette option peut engendrer des coûts supplémentaires en cas de sinistre. Il est essentiel de bien évaluer sa capacité à payer le montant de la franchise en cas de besoin.

Comparer les offres d’assurance habitation

Utiliser un comparateur d’assurance permet d’identifier les meilleures offres sur le marché. Chaque compagnie présente des garanties et des options différentes, souvent à des prix variant considérablement. Une simple comparaison peut faire économiser des centaines voire des milliers d’euros. En plus, demander des devis auprès de plusieurs assureurs est une démarche judicieuse. Cette réflexivité dans le choix influence également les conditions obtenues.

Une expérience récente montre qu’une simple réévaluation des garanties a permis à un ménage de réduire sa prime de 15 % tout en maintenant une couverture adéquate.

Erreurs courantes à éviter lors de la souscription

Souscrire une assurance habitation n’est pas anodin. Certains pièges peuvent coûter cher à l’assuré, surtout dans un contexte de hausse des prix. Pour garantir un choix éclairé, il est primordial de rester vigilant.

Négliger de lire les conditions du contrat

Une erreur fréquente consiste à ne pas lire les conditions des contrats d’assurance. Les exclusions de garantie et les limites de couverture sont souvent négligées, ce qui peut mener à de mauvaises surprises lors d’un sinistre. D’où l’importance d’une lecture approfondie avant de signer.

Oublier les réductions disponibles

De nombreux assureurs offrent des réductions pour divers motifs, que ce soit pour la souscription en ligne ou pour la fidélité. Oublier de se renseigner sur ces possibilités, c’est laisser des économies sur la table. Parfois, il suffit d’un appel ou d’un échange avec son assureur pour trouver une opportunité de réduction.

Il est essentiel de garder à l’esprit qu’une stratégie de négociation proactive peut aussi profiter au portefeuille. Une simple question ainsi posée à l’assureur peut ouvrir la voie à des solutions avantageuses.

| Type de réduction | Détails | Économie potentielle |

|---|---|---|

| Réduction fidélité | Pour les clients de longue date | 10-15% |

| Réduction en ligne | Souscription via le site internet | 5-10% |

| Réduction multi-polices | Pour plusieurs contrats souscrits | 10-20% |

Les ajustements nécessaires peuvent radicalement changer la manière dont les primes sont perçues. Quelles activités se cachent derrière ces économies ? Se poser la question est primordial pour une gestion efficace de son contrat d’assurance.

En 2026, la vigilance est de mise. Alors que les prix grimpent, les assurés ont la possibilité de prendre des décisions éclairées. Avez-vous déjà exploré toutes les options pour diminuer votre prime d’assurance ?

{kind=link}