Les tarifs de l’assurance habitation connaissent des variations parfois surprenantes, dépendant de la région et des risques associés. En 2025, ces différences de prix sont accentuées par les enjeux climatiques croissants.

Sommaire

Les disparités tarifaires de l’assurance habitation en France

Les tarifs d’assurance habitation sont fortement influencés par la localisation géographique des assurés. En effet, des régions comme l’Ile-de-France, la Nouvelle-Aquitaine et la Provence-Alpes-Côte d’Azur enregistrent des prix bien plus élevés que d’autres territoires. En moyenne, un habitant de l’Ile-de-France dépense 40,82 euros par mois pour son assurance habitation, alors qu’un résident de la Bretagne ne débourse que 25,75 euros.

Les régions les plus touchées par la hausse des tarifs

L’Ile-de-France est clairement en tête des régions les plus chères, suivie de près par la Nouvelle-Aquitaine et la PACA. Les tarifs dans ces régions atteignent respectivement 39,51 euros et 38,70 euros par mois. Les assureurs justifient ces coûts élevés par des risques plus accrus, notamment en matière de vols et de catastrophes naturelles.

- Ile-de-France : 40,82 euros

- Nouvelle-Aquitaine : 39,51 euros

- PACA : 38,70 euros

- Bretagne : 25,75 euros (la région la moins chère)

Les conséquences des risques climatiques sur les prix

Les prévisions pour les prochaines années indiquent une augmentation significative des sinistres climatiques. Par exemple, un accroissement des risques de sécheresse est anticipé, qui pourrait augmenter de 161 % en Bretagne et de 124 % en Normandie d’ici 2050. Les assureurs doivent donc ajuster les prix pour couvrir ces risques, ce qui impacte directement les primes des assurés.

| Région | Tarif moyen mensuel | Prévisions de riz de sécheresse[%] |

|---|---|---|

| Ile-de-France | 40,82 euros | Forte augmentation |

| Nouvelle-Aquitaine | 39,51 euros | Moyenne |

| PACA | 38,70 euros | Forte augmentation |

| Bretagne | 25,75 euros | Risque faible |

Comment optimiser son assurance habitation selon sa localisation

Face à ces disparités, il est crucial pour les propriétaires et locataires de bien naviguer dans les options d’assurance. Plusieurs conseils peuvent aider à réduire les coûts d’assurance tout en maintenant une couverture adéquate.

Évaluer et comparer les offres d’assurance

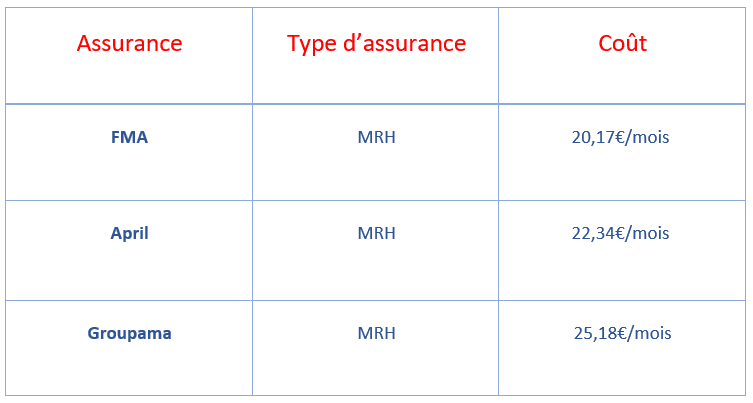

Prendre le temps de comparer les offres de différents assureurs peut permettre de réaliser des économies substantielles. Les acteurs comme AXA, Allianz, Maaf, et Direct Assurance offrent souvent des remises pour les nouvelles souscriptions ou les clients fidèles. En 2025, il est recommandé d’évaluer ces options tous les ans.

- Consulter les comparateurs d’assurance en ligne

- Analyser les conditions de couverture

- Se renseigner sur les avis clients

Les spécificités des garanties proposées

Il est également possible d’adapter les garanties aux besoins spécifiques. Par exemple, les personnes vivant dans des zones moins exposées peuvent envisager une couverture réduite pour économiser sur leur prime. De plus, il est conseillé de ne pas souscrire à des options superflues.

| Type de garantie | Recommandée pour | Impact sur la prime |

|---|---|---|

| Couverture vol | Zones sensibles | Augmente la prime |

| Catastrophes naturelles | Toutes zones | Coût variable |

| Réduction des franchises | Prendre au sérieux | Augmente la prime |

Projections futures et défis à relever dans le secteur de l’assurance habitation

Les variations des tarifs d’assurance habitation pourraient devenir encore plus marquées dans les années à venir. Le marché doit s’adapter à des sinistralités croissantes et aux évolutions législatives. Face à cela, des acteurs comme Groupama suggèrent des innovations dans le secteur.

L’importance de l’innovation dans l’assurance habitation

Pour faire face à ces défis, l’innovation est primordiale. Les assureurs doivent envisager des solutions innovantes pour maintenir l’équité des tarifs. Cela peut concerner la personnalisation des contrats d’assurance selon les territoires ou la prise en compte de nouveaux éléments lors de la tarification.

- Développer des produits flexibles

- Adapter les garanties aux besoins locaux

- Investir dans la prévention des sinistres

Vers une approche différenciée dans le secteur

Un nouveau modèle émerge, favorisant une approche différenciée selon les zones géographiques et les risques associés. Les assureurs devront également élargir leurs garanties en matière de catastrophes naturelles pour rester compétitifs.

| Approche | Avantages | Exemples d’application |

|---|---|---|

| Personnalisation des contrats | Réduire les coûts pour les assurés | Propositions adaptées selon la région |

| Élargissement des garanties | Mieux couvrir les risques | Catastrophes naturelles |

{kind=link}