Dans un contexte de hausse significative des primes d’assurance habitation, il est crucial d’évaluer si vous payez un tarif juste. Les disparités de coûts entre les départements ne cessent d’augmenter, et la question de savoir si votre contrat est toujours adapté se pose. Découvrez dès maintenant les tarifs moyens et les facteurs qui influencent ces prix.

Sommaire

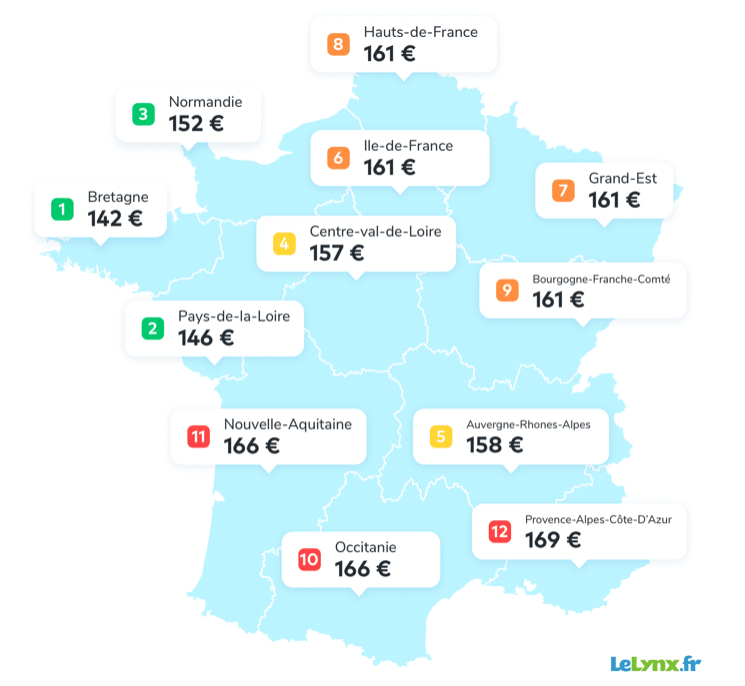

Les tarifs moyens d’assurance habitation selon les départements

Le coût de l’assurance habitation varie fortement selon la localisation géographique. Des études récentes montrent que les primes peuvent aller de simples à doubles. En moyenne, un locataire d’un appartement type de 70 mètres carrés en région Provence-Alpes-Côte d’Azur débourse environ 165 euros par an, tandis qu’en Lozère, la prime ne dépasse pas 93 euros.

Analyse des tarifs par profil d’assuré

Les tarifs d’assurances dépendent de plusieurs critères précis. Il est important de connaître son profil pour optimiser ses dépenses. Voici quelques profils type :

- Célibataire de 25 ans : Locataire d’un 2 pièces de 40 m². Prime annuelle : 140 euros en moyenne.

- Père de famille de 40 ans : Propriétaire d’une maison de 145 m². Prime annuelle : environ 532 euros.

- Marié de 35 ans : Locataire d’un T3 de 70 m². Prime annuelle : environ 165 euros.

Le tableau suivant illustre les différences de primes selon les départements :

| Département | Prime moyenne (70 m²) |

|---|---|

| Alpes-Maritimes | 165,36 € |

| Bouches-du-Rhône | 164,83 € |

| Lozère | 93,92 € |

| Sarthe | 90,83 € |

Ces écarts montrent combien il est essentiel de comparer les offres. En utilisant un comparateur d’assurances, il est possible de dénicher des tarifs plus avantageux.

Les principaux critères influençant le coût de l’assurance habitation

La compréhension des facteurs qui influencent les primes d’assurance habitation est primordiale. Voici les quatre éléments principaux :

- Superficie : Plus le logement est grand, plus la prime est élevée. Un appartement de 40 m² n’occupe pas le même montant qu’une maison de 120 m².

- Statut de l’occupant : Un propriétaire paie souvent deux fois plus cher qu’un locataire, car il doit assurer l’intégralité de son bien.

- Type de logement : Les maisons coûtent jusqu’à 40% de plus à assurer par rapport aux appartements.

- Valeur des biens : Plus les biens à assurer sont nombreux et de valeur, plus la prime augmente.

Impact des risques climatiques sur les tarifs

Avec le changement climatique, certains départements doivent faire face à des risques d’inondations ou d’incendies. Cela a conduit à une forte hausse des surprimes « CatNat », nécessaire pour couvrir ces risques. En janvier 2025, cette surprime est passée de 12% à 20%, impactant directement les prix de l’assurance.

Les zones les plus à risque, comme la Provence, affichent des tarifs bien plus élevés. Par exemple, un propriétaire d’une maison de 100 m² dans les Alpes-Maritimes paiera près de 400 euros par an pour son assurance, bien au-dessus de la moyenne nationale.

Ce phénomène s’accompagne d’un réel réflexe chez les assurés, puisque presque un assuré sur deux hésite à déclarer un sinistre, craignant l’augmentation de ses primes. C’est une situation préoccupante, car l’assurance ne devrait pas devenir inaccessible.

Comment réduire le coût de votre assurance habitation ?

Il existe plusieurs stratégies pour minimiser vos dépenses en matière d’assurance habitation. Voici quelques conseils :

- Comparer les offres : Utiliser des outils en ligne pour comparer les primes et les garanties.

- Réduire les garanties non nécessaires : Si vous êtes en sécurité dans une bonne zone, peut-être est-il superflu de prendre des garanties, comme les inondations.

- Regrouper les assurances : De nombreux assureurs, comme AXA ou Allianz, offrent des remises sur les multiples contrats.

- Améliorer la sécurité de votre logement : Installer des systèmes de sécurité (alarmes, détecteurs de fumée) peut donner droit à des réductions.

Le tableau ci-dessous résume quelques offres d’assurances recommandées :

| Assureur | Prix moyen annuel | Remises disponibles |

|---|---|---|

| Groupama | 256 € | 15% pour les systèmes de sécurité |

| Macif | 249 € | 10% de réduction en cas de regroupement |

| Maif | 270 € | 15% pour les nouveaux clients |

N’oubliez pas que chaque problème a sa solution. Réfléchissez à vos besoins et aux économies possibles.

Avec le nombre croissant de résidents ressentant la pression des prix, il est essentiel de rester informé sur les meilleures options et d’adapter son contrat en fonction des remboursements requis. Les direct assureurs comme Direct Assurances ou Amaguiz offrent aussi des solutions. Quand avez-vous vérifié votre prime pour la dernière fois ?

{kind=link}