En 2025, environ 1,7 million de Français se retrouvent sans assurance multirisques habitation, un fait alarmant compte tenu des obligations légales. Ce phénomène traduit une méconnaissance des risques et des enjeux. Plongée dans une réalité inquiétante.

Sommaire

Les raisons d’un taux d’assurés en baisse

La hausse constante des primes d’assurance joue un rôle majeur dans la multiplication des foyers non assurés. Les coûts liés aux contrats d’assurance habitation ont considérablement augmenté ces dernières années. Par exemple, entre 2020 et 2024, le tarif moyen a grimpé de 210 à 243 euros, soit une hausse de 13,5 %, et ce, malgré les obligations légales qui pèsent sur les locataires. Les raisons de ces augmentations ? Elles sont multiples et souvent liées à des facteurs sociétaux et environnementaux.

Impact du changement climatique sur les primes

Le réchauffement climatique devient une cause majeure de cette flambée des primes d’assurance. Les événements climatiques tels que les inondations et les tempêtes se multiplient, entraînant des dommages matériels plus fréquents et plus importants. En conséquence, les assureurs ajustent leurs tarifs pour préserver leur rentabilité. Les ménages doivent alors faire face à des coûts plus élevés pour se protéger, ce qui les pousse parfois à renoncer à une couverture.

Régions inégalement touchées

Surtout dans certaines régions, comme la Région PACA, le coût moyen d’une assurance habitation peut atteindre 254 euros par an. En revanche, en Bretagne, ce montant peut descendre à 175 euros. Cette disparité géographique entraîne des injustices pour les habitants qui sont souvent à la merci des aléas climatiques.

- Hausse significative des tarifs d’assurance

- Réchauffement climatique comme facteur central

- Inégalités régionales marquées

Face à cette situation alarmante, il devient de plus en plus vital pour chaque foyer de prendre conscience des risques associés à la non-assurance. Mais qu’est-ce que cela implique concrètement pour les locataires et les propriétaires de maison ?

Les conséquences de l’absence d’assurance

La non-adhésion à une assurance habitation entraîne des hésitations à faire face à des situations imprévues. L’absence de protection est particulièrement inquiétante compte tenu des différents sinistres susceptibles d’affecter un logement.

Risques financiers en cas de sinistre

Imaginons un scénario : un locataire marseillais sur cinq n’a pas d’assurance, ce qui signifie qu’il pourrait faire face à des pertes financières colossales en cas de sinistre. Par exemple, si un incendie se déclare, les frais de réparation peuvent dépasser des milliers d’euros. Une situation comparable est observée à Marseille, où 20 % des locataires se trouvent dans une situation à risque, exposant ainsi leurs biens et leur stabilité financière.

Initiatives des municipalités pour remédier au problème

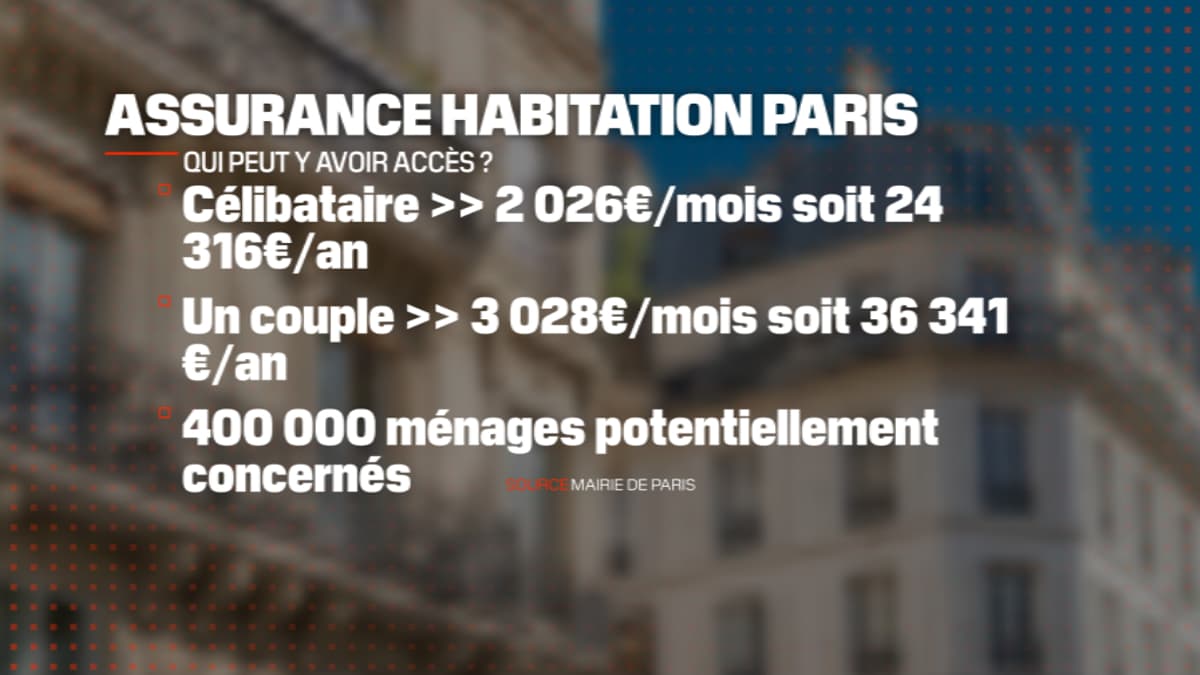

Pour lutter contre ce phénomène croissant, plusieurs villes comme Paris, Grenoble, Lille, et bientôt Marseille, lancent des solutions d’assurance à bas coût, adaptées aux revenus. Ces polices, souvent soumises à des critères de ressources, visent à sécuriser les foyers des plus vulnérables. Cela soulève aussi la question de la responsabilité collective face à la précarité croissante.

- Enjeux économiques pour les ménages

- Responsabilité collective forte

- Progrès vers une protection plus accessible

Ces nouvelles initiatives ne sont qu’une réponse temporaire face à un enjeu plus vaste. Comment les citoyens peuvent-ils naviguer dans cette mer d’incertitudes ?

Choisir la bonne assurance habitation

En effet, s’assurer n’est pas qu’une obligation légale, c’est avant tout un acte de protection personnelle et familiale. Les ménages doivent être proactifs dans le choix de leur assurance habitation, en tenant compte de plusieurs critères essentiels.

Critères clé pour une assurance adaptée

Le choix d’une assurance habitation doit oser se fonder sur des éléments fondamentaux. Une première approche est d’identifier ses besoins spécifiques. Voici quelques critères à considérer :

| Critères | Description |

|---|---|

| Type de couverture | Assurance tous risques vs assurance au tiers |

| Franchise | Montant à la charge de l’assuré en cas de sinistre |

| Garanties | Protection contre le vol, incendie, dégât des eaux, etc. |

| Coût | Tarif annuel moyen basé sur la région et les garanties choisies |

Options pour réduire les coûts d’assurance

Il existe plusieurs moyens pour alléger la charge financière des assurés tout en conservant une protection adéquate. Voici quelques astuces :

- Comparer les offres des différents assureurs comme Allianz, AXA, MAIF, et Matmut pour trouver le meilleur rapport qualité-prix.

- Opter pour une franchise plus élevée afin de faire baisser les cotisations annuelles.

- Faire des assurances groupées (auto + habitation) chez le même assureur pour des remises.

Cette dynamique de choix éclairé pourra faire toute la différence pour les Français, en garantissant une meilleure sécurité pour leur foyer. Dans cet univers d’incertitudes, comment s’assurer de faire le meilleur choix ?

{kind=link}